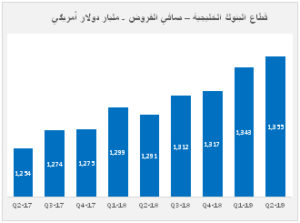

بنوك دول مجلس التعاون الخليجي تسجل نموا بإجمالي الأصول بلغ 2.23 تريليون دولار بالربع الثاني من 2019

ارتفاع ايرادات الفائدة يدفع بالعائد على الائتمان واجمالي ايرادات قطاع البنوك الخليجية إلى الارتفاع

البنوك.كوم:

أفاد تقرير اقتصادي حديث ان قطاع البنوك في دول مجلس التعاون الخليجي سجل أحد أكبر معدلات نمو إجمالي الأصول خلال الربع الثاني من العام 2019 بقيمة اجمالية بلغت 2.23 تريليون دولار أمريكي. وسجلت الأصول نمواً على أساس ربع سنوي بنسبة 2.0 في المائة بينما بلغ معدل النمو السنوي 6.4 في المائة فيما يعد من أعلى المعدلات المسجلة على مدى الفترات الربع سنوية القليلة الماضية.

ويعزى النمو في المقام الأول إلى نمو أصول البنوك التقليدية التي سجلت ارتفاعاً بنسبة 2.3 في المائة مقارنة بالربع السابق، بينما ارتفعت الميزانيات العمومية للبنوك الإسلامية بنسبة 1.3 في المائة. وكان نمو الأصول المدرة للدخل أقل هامشياً، حيث سجل نمواً بنسبة 1.3 في المائة بقيمة اجمالية بلغت 1.86 تريليون دولار أمريكي بما يشير إلى تسجيل الأصول غير المدرة للدخل لمعدل نمو أعلى نسبياً. كما بلغ معدل نمو صافي القروض 0.9 في المائة في الربع الثاني من العام 2019 وصولاً إلى 1.36 تريليون دولار أمريكي بعد ارتفاعه بأكثر من الضعف خلال الربع السابق.

وذكر تقرير كامكو للأبحاث أن ودائع العملاء نمت بنسبة 2.3 في المائة على أساس ربع سنوي فيما يعد أعلى معدل نمو على مدار الأرباع الثمانية الماضية. ونتيجة لذلك، بلغت نسبة القروض إلى الودائع 80.4 في المائة، مسجلة بذلك أدنى معدلاتها على مدى الأرباع التسعة الماضية واستمرت ما دون مستوى المعايير الدولية. وتشير تلك النسبة المنخفضة أيضاً إلى القدرات الإضافية المتاحة أمام البنوك الخليجية لتمويل مشاريع البنية التحتية المستقبلية في المنطقة ودعم نمو القطاع الخاص، لا سيما القطاع غير النفطي.

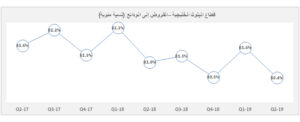

أما على صعيد الربحية، فقد شهد صافي إيرادات الفائدة نمواً هامشياً بنسبة 0.6 في المائة على أساس ربع سنوي ليصل إلى 14.3 مليار دولار أمريكي خلال الربع الثاني من العام 2019 بعد أن شهد تراجعاً هامشياً خلال الربع الأول من العام 2019. من جهة أخرى، ظلت الإيرادات من غير الفائدة ثابتة عند مستوى 6.0 مليار دولار أمريكي مقارنة بالفترة المماثلة من العام الماضي وهو الأمر الذي نتج عنه بلوغ اجمالي إيرادات البنوك 20.3 مليار دولار أمريكي في الربع الثاني من العام 2019، بنمو بلغت نسبته 0.5 في المائة. وأدى الارتفاع النسبي للأصول المدرة للدخل مقارنة بصافي إيرادات الفائدة إلى انخفاض هامشي في صافي هامش الفائدة من 3.16 في المائة في الربع الأول من العام 2019 إلى 3.13 في المائة في الربع الثاني من العام 2019

وبالنسبة للنفقات التشغيلية، ساهمت جهود تحسين كفاءة التكاليف التي بذلتها البنوك الإقليمية في خفض نسبة التكاليف إلى الدخل التي بلغت 37.1 في المائة، وتعد تلك النسبة من أدنى المستويات المسجلة للبنوك الخليجية. إلا ان زيادة المخصصات خلال هذا الربع أدت إلى انخفاض صافي الدخل بنسبة 5.1 في المائة على أساس ربع سنوي، في حين استقر معدل النمو السنوي عند مستوى 1.2 في المائة خلال الربع الثاني من العام 2019. ويعزى نمو المخصصات في المقام الأول لارتفاع مخصصات انخفاض القيمة للبنوك السعودية.

وسجلت السعودية أعلى معدل صافي هامش الفائدة على مستوى دول مجلس التعاون الخليجي بارتفاع بلغت نسبته 3.7 في المائة، حيث أظهرت المملكة تحسنا ثابتا في معايير الربحية الرئيسية على مدى العشرة أرباع الماضية. وقامت المملكة بمواءمة سياسة أسعار الفائدة الرئيسية الخاصة بها بما يتماشى مع أسعار الفائدة الأمريكية من أجل الحفاظ على ربط عملتها بالدولار الأمريكي. ونتج عن ذلك إقرار البنك المركزي السعودي لنفس الزيادات التي طبقتها الولايات المتحدة على أسعار الفائدة الأمريكية منذ العام الماضي وهو الأمر الذي أدى إلى ارتفاع صافي هامش الفائدة.

أبرز النقاط فى قطاع البنوك الخليجية

يشمل هذا التقرير تحليل البيانات المالية التي تم الإعلان عنها من قبل 62 بنكاً مدرجاً في بورصات دول مجلس التعاون الخليجي عن الربع الثاني من العام 2019. وتم تجميع البيانات المصرفية الفردية على مستوى كل دولة منفردة حيث يوجد اختلافات هامشية في البيئة التنظيمية والإشرافية لكل منها. ونعتقد أن الرسوم البيانية والجداول تعكس بشكل ملائم طبيعة وهيكل النظم المالية والجهات الاشرافية والعمليات النقدية لكل دولة على حدة. وتتضمن أبرز الملاحظات الرئيسية بناء على تحليل أحدث البيانات المالية لقطاع البنوك الخليجية النقاط التالية:

إجمالي الأصول – الإمارات تواصل ريادتها من خلال زيادة حصة مساهمتها في اجمالي الأصول الخليجية

ظل نمو إجمالي الأصول إيجابيا في جميع أنحاء دول مجلس التعاون الخليجي مما أدى إلى تسجيل أحد أكبر معدلات النمو الفصلية خلال الربع الثاني من العام 2019. وعلى المستوى الفردي لكل دولة على حدة، تواصل الإمارات الاحتفاظ بأكبر حصة من إجمالي أصول البنوك المدرجة في دول مجلس التعاون الخليجي بقيمة بلغت 710 مليار دولار أمريكي أو ما يعادل نسبة 31.8 في المائة من إجمالي أصول البنوك الخليجية.

كما سجلت البنوك الإماراتية أكبر نمو للأصول على أساس ربع سنوي على مستوى دول مجلس التعاون الخليجي بارتفاع بلغت نسبته 2.9 في المائة. وساهم في تعزيز نمو أصول البنوك الإماراتية عمليات الدمج بين البنوك، حيث تم اندماج مصرف الهلال، أحد البنوك الخاصة، مع بنك أبوظبي التجاري وبنك الاتحاد الوطني مما أدى إلى إضافة أصوله إلى اجمالي أصول قطاع البنوك المدرجة. وجاءت السعودية في المركز الثاني، حيث بلغت أصولها الإجمالية 622 مليار دولار أمريكي أو 27.2 في المائة بنهاية الربع الثاني من العام 2019 بعد أن سجلت نمواً بنسبة 2.5 في المائة على أساس ربع سنوي. وضمن البنوك المدرجة في المملكة، كان البنك السعودي الفرنسي هو البنك السعودي الوحيد الذي أعلن عن تراجع قيمة الأصول خلال الربع بنسبة 1.8 في المائة في حين سجلت البنوك العشرة المتبقية نمواً.

نسبة القروض إلى الودائع – الإقراض ما يزال غير مستغل بقدر كاف

انخفضت وتيرة نمو صافي القروض إلى 0.9 في المائة في الربع الثاني من العام 2019. وقامت البنوك المدرجة في سلطنة عمان، والتي كانت قد سجلت أعلى معدل نمو على أساس ربع سنوي في الإقراض في الربع الأول من العام 2019، بالإعلان عن تسجل أكبر معدل انخفاض في الربع الثاني من العام 2019 بنسبة 10.2 في المائة على أساس ربع سنوي. حيث أعلنت أربعة من أصل ثمانية بنوك مدرجة في سلطنة عمان عن انخفاض معدلات الإقراض، وكان النصيب الأكبر للتراجع على أساس ربع سنوي من نصيب بنك صحار (صحار الدولي) وبنك نزوى. وتميزت البحرين بتسجيل أقوي معدل لنمو صافي القروض بنسبة 2.5 في المائة، تليها الإمارات والكويت بنسبة 2.1 في المائة و1.9 في المائة، على التوالي. أما على المستوى الفردي لكل بنك على حدة، سجل 20 من أصل 62 بنكاً مدرجاً في دول مجلس التعاون الخليجي انخفاضاً في صافي القروض خلال الربع الحالي.

وفي الإمارات، سجل بنك الفجيرة الوطني أعلى معدل نمو في القروض بنسبة 6.6 في المائة، في حين سجلت البنوك الكبرى مثل بنك أبو ظبي الأول وبنك أبو ظبي التجاري معدلات نمو بلغت 4 في المائة (معدلة) و2.7 في المائة، على التوالي، واستقر صافي قروض بنك الإمارات دبي الوطني عند مستوى 91.2 مليار دولار أمريكي. وفي الكويت، كان بيت التمويل الكويتي هو البنك الوحيد الذي سجل تراجع في صافي القروض بنسبة 1 في المائة، في حين تفوق أداء البنوك الصغيرة، وأعلن بنك وربة عن نمو محفظة القروض بنسبة 10 في المائة، في حين سجل بنك الكويت الدولي نمواً بنسبة 6.5 في المائة خلال هذا الربع. وكان نمو قروض بنك الكويت الوطني هامشياً بارتفاع بلغت نسبته 1.4 في المائة.

وظل نمو ودائع عملاء البنوك الخليجية إيجابياً في كافة دول مجلس التعاون الخليجي. ونتيجة لذلك سجلت البنوك الخليجية أسرع وتيرة نمو منذ الأرباع العشرة الأخيرة بنسبة 2.3 في المائة، أي أربعة أضعاف النمو الذي تم تحقيقه بنهاية الربع السابق، ليصل إلى 1.68 تريليون دولار أمريكي. وسجلت البنوك السعودية أكبر معدل نمو للودائع بنسبة 3.3 في المائة، تليها الإمارات والكويت بنسبة 2.8 في المائة و 2.2 في المائة، على التوالي، في حين سجلت البنوك القطرية أبطأ معدل نمو بنسبة 0.4 في المائة. وسجلت كافة البنوك السعودية، باستثناء البنك السعودي الفرنسي، نمواً على أساس ربع سنوي في ودائع العملاء خلال هذا الربع. وسجل بنك الإنماء أكبر نمو في ودائع العملاء بنسبة 8.9 في المائة، تبعه بنك الجزيرة بنسبة 5.7 في المائة. وارتفعت ودائع عملاء البنك الأهلي التجاري بنسبة 4.3 في المائة على أساس ربع سنوي. وفي الإمارات، وسجل بنك أبو ظبي الأول أكبر معدل نمو في ودائع العملاء بنسبة 6.4 في المائة خلال الربع، حيث بلغت 105.4 مليار دولار أمريكي.

وأدى تسارع وتيرة نمو ودائع العملاء بالنسبة إلى صافي القروض إلى انخفاض نسبة القروض إلى الودائع للبنوك الخليجية. وسجلت البحرين أدنى نسبة قروض إلى الودائع خلال الربع، والتي تراجعت دون مستوى 70 في المائة بتسجيلها نمواً بنسبة 69 في المائة، تبعتها الكويت بنسبة 73.1 في المائة. من جهة أخرى، سجلت البنوك العمانية أعلى نسبة قروض إلى الودائع والتي بلغت 97.4 في المائة، تليها البنوك القطرية بنسبة 90.4 في المائة خلال الربع الثاني من العام 2019.

إجمالي إيرادات البنوك الخليجية – صافي ايرادات الفائدة كان المحرك الرئيسي للنمو

بلغت إيرادات البنوك المدرجة في البورصات الخليجية 20.3 مليار دولار أمريكي في الربع الثاني من العام 2019 على خلفية نمو صافي إيرادات الفائدة، بينما ظلت الإيرادات من غير الفوائد ثابتة عند مستوى 6.0 مليار دولار أمريكي. وسجلت قطر أعلى معدل صافي نمو إيرادات الفائدة بنسبة 2.8 في المائة في حين سجلت معظم الدول الأخرى نمواً هامشياً. وتراجع الإجمالي بالنسبة للبنوك العمانية بنسبة 1.0 في المائة خلال هذا الربع. أما في قطر، سجلت أربعة من أصل ثمانية بنوك تراجعاً في صافي إيرادات الفائدة خلال هذا الربع، إلا ان في ظل تسجيل بنك قطر الوطني نمواً بنسبة 4.3 في المائة على أساس ربع سنوي، هذا إلى جانب نمو بنسبة 9.7 في المائة و 5.9 في المائة، على التوالي، من قِبل البنك التجاري القطري والمصرف الخليجي التجاري، على التوالي، كان ذلك كافياً لتعويض الانخفاض في إجمالي صافي إيرادات الفائدة خلال الربع.

أما على صعيد البنوك السعودية، فلم تشهد صافي إيرادات الفائدة أي تغير يذكر مقارنة بالربع السابق بعد أن تمكنت البنوك السعودية الأخرى من تعويض التراجع الذي سجله كلا من سامبا والسعودي البريطاني والبنك السعودي للاستثمار بالكامل. وكان أداء البنوك الإماراتية مختلطاً، حيث أعلن كل من بنك أبو ظبي الأول عن نمو صافي إيرادات الفائدة (+6 في المائة) ومصرف الإمارات الإسلامي (+ 5.3 في المائة) وبنك دبي التجاري (+2.9 في المائة) والذي قابله تراجع من قبل كلا من بنك أبو ظبي التجاري (معدل) وبنك أم القيوين الوطني.

صافي هامش الفائدة – ارتفاع الأصول المدرة للدخل يؤثر بشكل هامشي على صافي هامش الفائدة للبنوك الخليجية

بعد أن ظلت معدلات صافي هامش الفائدة للبنوك الخليجية مستقرة على مدار ثلاثة أرباع متتالية عند نسبة 3.2 في المائة، إلا انها شهدت تراجعاً هامشيا خلال الربع الثاني من العام 2019 لتصل إلى نسبة 3.1 في المائة في المتوسط. ويعزى هذا التراجع في المقام الأول إلى نمو الأصول المدرة للدخل والتي كانت كافية لتعويض نمو إيرادات الفائدة على خلفية ارتفاع متوسط أسعار الفائدة في دول مجلس التعاون الخليجي. وشهدت السعودية نموا متواصلاً على صعيد صافي هامش الفائدة على مدار الفصول العديدة الماضية على خلفية ارتفاع أسعار الفائدة. كما سجلت المملكة أعلى نسبة نمو في المنطقة عند 3.7 في المائة، تبعها كلا من الإمارات والكويت بنسبة 3.1 في المائة و 3.0 في المائة، على التوالي. في المقابل، سجلت قطر أقل معدل نمو خلال العام والذي بلغت نسبته 2.6 في المائة. وعلى مستوى الدول الست، سجلت البنوك السعودية والعمانية فقط نمواً على أساس ربع سنوي في صافي هامش الفائدة خلال الربع الثاني من العام 2019.

معدل التكاليف إلى الدخل – جهود تحسين كفاءة التكاليف تؤتي ثمارها

أدت تدابير التحسين المستمر لفعالية التكلفة التي نفذتها البنوك الخليجية إلى تحسن ملحوظ في نسبة التكاليف إلى الدخل لقطاع البنوك. حيث واصلت تلك النسبة تراجعها على مستوى دول مجلس التعاون الخليجي خلال الفصول العديدة الماضية وبلغت 37.1 في المائة في الربع الثاني من العام 2019. وواصلت قطر الاحتفاظ بأكثر النماذج فعالية من حيث التكاليف، حيث بلغت نسبة التكاليف إلى الدخل 31.4 في المائة خلال الربع الثاني من العام 2019 مقابل 31.5 في المائة في الربع الأول من العام 2019 و 34.1 في المائة في الربع الثاني من العام 2018. وبرز تأثير الحجم بصورة واضحة، حيث سجلت البنوك صغيرة الحجم في البحرين وسلطنة عمان نسبة أعلى من التكاليف إلى الدخل والتي بلغت 48.2 في المائة و 47.4 في المائة، على التوالي.

مخصصات خسائر القروض – ارتفاعاً حاداً على خلفية زيادة مخصصات البنوك السعودية

شهدت مخصصات خسائر القروض الفصلية لقطاع البنوك الخليجية ككل ارتفاعاً حاداً حيث بلغت 3.1 مليار دولار أمريكي خلال الربع الثاني من العام 2019 مقابل 2.4 مليار دولار أمريكي في الربع الأول من العام 2019. وارتفعت مخصصات خسائر القروض في كافة الدول الخليجية دون استثناء، وجاءت السعودية في الصدارة بارتفاع مخصصاتها بنسبة 115 في المائة مقارنة بالفترة المماثلة من العام الماضي لتصل إلى 1.2 مليار دولار أمريكي خلال الربع الثاني من العام 2019. وسجلت جميع البنوك تقريبا نمو ثنائي الرقم لنمو قيمة مخصصات خسائر القروض باستثناء بنك الجزيرة الذي سجل انخفاضاً في الربع. وسجلت البنوك الكويتية ثاني أكبر زيادة لمخصصات خسائر القروض على أساس ربع سنوي والتي ارتفعت بنسبة 21.2 في المائة في الربع الثاني من العام 2019.